Het verzekeren van je boot is niet het leukste onderdeel van het zeilen. Toch is het wel de moeite waard eens goed stil te staan bij jachtverzekeringen. Niet alleen om wellicht premie te besparen, maar – veel belangrijker – om goed verzekerd te zijn. Zo kom je niet voor onaangename verrassingen te staan.

Dit artikel is eerder gepubliceerd in Zeilen editie 07/2018

Tekst: Marinus van Sijdenborgh de Jong, Riemer Witteveen en Ronne Aarts

Leuker kunnen we het niet maken, wel makkelijker. Net als belastingen zijn verzekeringen soms taaie kost. Standaardbegrippen, aandachtspunten en uitzonderingen maken het dan lastig de beste verzekering te vinden. Met dit dossier willen we bewust maken van de verschillen en mogelijkheden.

WA of casco

De basis van jachtverzekeringen is de wettelijke aansprakelijkheid (WA). Hiermee verzeker je je tegen de kosten van schade die je aan anderen toebrengt en waar jij aansprakelijk voor bent. Hoewel dit in Nederland niet verplicht is, kun je hier in onze ogen niet omheen. Als je zonder WA-verzekering een schade veroorzaakt die groter is dan wat je kunt betalen, ruïneer je daarmee jezelf en laat je een ander met een deel van de schade zitten. Veel jachthavens vereisen – terecht – ook dat je minimaal een WAverzekering hebt.

Een volgende stap is om ook eventuele schade aan je eigen schip te verzekeren. Zo’n verzekering wordt cascoverzekering (vroeger ook wel allriskverzekering) genoemd. Of je een dergelijke cascoverzekering nodig hebt, kan afhangen van welk deel van je vermogen in je boot zit, en of je denkt een onder- of bovengemiddeld risico op schade te lopen. Hoe handig je bent om eventuele problemen zelf op te lossen kan ook een rol spelen.

Een belangrijk argument om een cascoverzekering af te sluiten, kunnen hulpverlening-/bereddingskosten zijn. Deze zijn namelijk vaak alleen (of beter) verzekerd in combinatie met een cascoverzekering. Hierover later meer.

Verzekeraars waarschuwen tegen alleen WA-verzekeren. Rob Raaman van Datacombinatie licht toe: “Let op, het is niet zo eenvoudig als het lijkt. Waait bijvoorbeeld bij meer dan windkracht zeven het schip van een ander tegen jouw boot aan, dan kan hij zich beroepen op overmacht. De bewijslast wordt dan omgedraaid. Dan moet jij aantonen dat hij z’n boot dusdanig slecht had aangelegd dat hij dit ongeluk had kunnen voorzien. Als je dat niet lukt, blijf jij met de schade achter. Fotografeer in zo’n geval dus de landvasten of haal ze uit de vuilnisbak!”

Heb je daarentegen een cascoverzekering en een ander brengt schade aan jouw boot toe, dan betaalt je verzekeraar je uit en zal hij vervolgens zelf de schade bij de veroorzaker proberen te verhalen. Zonder cascoverzekering moet je dit dus zelf doen. Dan draag je zelf de kosten en loop je ook het risico dat het niet lukt. Overweeg je desondanks alleen een WA-verzekering af te sluiten, overweeg dan deze aan te vullen met een rechtsbijstandmodule.

Naast de WA- en casco-componenten van verzekeringen zijn er doorgaans ook nog allerlei extra modules, zoals het meeverzekeren van de inboedel en bijboot, rechtsbijstand en een ongevallenverzekering voor opvarenden. Je kunt zelfs je no-claim meeverzekeren. Dit zijn persoonlijke keuzes.

Vaargebied

Dan komt het dekkingsgebied. Met je boot bezeil je een bepaald vaargebied. Hoe verder je gaat, hoe minder makkelijk je je zaken kunt regelen en hoe hoger de kosten om jezelf weer thuis te krijgen als het echt misgaat. Bovendien zijn de voorzieningen in het buitenland niet altijd even goed als in Nederland en ken je het vaarwater niet op je duimpje. Allemaal redenen voor verzekeraars om strengere criteria te hanteren en hogere premies te vragen wanneer je verder van huis gaat. Verschillende verzekeraars hanteren verschillende gebiedsgrenzen maar over het algemeen is dit onderdeel niet ingewikkelder dan bij de betreffende verzekeraar het gebied uitkiezen waarbinnen je van plan bent te varen. Denk er vervolgens wel aan dat je dit gebied actueel houdt. Van verzekeraars horen we dat het regelmatig voorkomt dat mensen per ongeluk hun verzekerde gebied uitzeilen.

Werelddekking

Als je wilt vertrekken, wordt het wat ingewikkelder. Slechts enkele verzekeraars bieden werelddekking. We vragen na hoe dat zit bij Ellen Hooning, de Nederlandse vertegenwoordiger van Pantaenius. “Vertrekkers vormen niet het grootste deel van onze klanten. Soms vinden we het jammer dat we enkel als vertrekkersverzekering worden gezien. Dat klinkt raar, maar het risico bij vertrekkersjachten is hoog. Als verzekeraar heb je liever heel veel klanten met weinig risico. Maar we verzekeren het wel gewoon. Je moet er tussen Latijns-Amerika en Australië er trouwens wel rekening mee houden dat de premies maal twee of maal drie gaan.”

Rob Raaman van Datacombinatie Yachtverzekeringen noemt verzekeren in het buitenland een “subjectieve situatie”. Een verzekeraar stelt veel vragen en bekijkt de situatie per geval. Uiteindelijk komt daar dan een positief of negatief antwoord uit. Een medewerker van Kuiper Verzekeringen legt uit: “Bij dit soort aanvragen kijken verzekeraars naar drie aspecten. Ten eerste de boot: is het een zeewaardig type, in welke staat verkeert de boot en hoe is de uitrusting? Ten tweede wordt er gekeken naar de ervaring en de schadegeschiedenis van de bemanning. Het derde aspect is het vaarplan. Waar wil je heen en wanneer?” Verschillende verzekeraars geven aan dat het verzekeren van grotere reizen de afgelopen jaren behoorlijk lastig is geworden. Als je een dergelijke verzekering wilt gaan afsluiten, met name voor meer exotische plannen, is het daarom raadzaam een gedegen informatiepakketje te maken voor je verzekeraar en op tijd hierover in overleg te gaan.

Boot niet duur genoeg?

Een van de vertrekkers op de Zeilen Vertrekkersdag vertelde dat zijn boot in de eerste instantie niet verzekerd werd, omdat die te weinig waard zou zijn. “Dat kan kloppen,” zegt Pantaenius. “We hanteren een minimumwaarde van 80.000 euro voor het Caraïbisch gebied en 100.000 euro voor een wereldwijde dekking. Da’s dan wel inclusief alles. Dus bijboot, inventaris, et cetera. Als zo’n boot al 70.000 euro is, dan komen we met alle extra apparatuur en inventaris vaak wel aan dat bedrag. Zonnepanelen al gerekend? Watermaker?”

Het scheve eraan is dat de waarde van een boot niets zegt over de zeewaardigheid ervan. “Het kan zomaar zijn dat een goed onderhouden, stevig stalen schip van 45.000 euro zeewaardiger is dan lichtgebouwde boot van een ton. Dat is heel sneu; gaan ze met veilige boten op reis, kunnen we ze niet verzekeren.” Waarom bestaat er dan een minimumbedrag? “Het helpen van iemand in de Carieb kan heel kostbaar zijn. Met een relatief kleine schade kom je zo aan het verzekerde bedrag en dan is de boot economisch total loss. Dan krijg je weliswaar het volledige bedrag terug van de verzekering, maar dan sta je daar met 40.000 euro in de Carieb. Heb je niks.”

Jachtverzekeringen zijn vaak maar een klein onderdeel van de portefeuille van verzekeraars, en de vertrekkers vormen hierin nog een veel kleiner deel. Tel daarbij op de eerder genoemde hogere risico’s en het maatwerk wat nodig is om de risico’s te beoordelen en je begrijpt dat deze verzekeringen lastig zijn voor verzekeraars. Helemaal als je met een schip op pad gaat dat niet zo veel waard is en waar de verzekeraar dus maar relatief weinig premie voor krijgt.

Meer schade dan total loss

Marc Bosch: “Tijdens de tweede winterstorm van 2018, kreeg ik vroeg in de ochtend een telefoontje dat geen enkele booteigenaar wil krijgen. Het was de haven- meester: ‘De mast is gebroken.’ Gelukkig had het ongeval geen schade veroorzaakt bij de andere schepen.”

“De verzekering stelde ons enigszins gerust en drukte ons op het hart om niet nu naar de boot te gaan. Niet veilig. Bovendien konden we er nu toch niets meer aan veranderen. Dat gaf een goed gevoel. De volgende dag zijn we naar de boot gereden. De eerste aanblik was treurig. Een zielig hoopje ellende met geknakte trots. We hebben alles gefotografeerd wat stuk was, want door de breuk waren ook de lijnen en andere elektronica stuk gegaan. Het bleek dat de mast is gaan resoneren waardoor deze het heeft begeven. Alle verstaging was nog intact. Alle schade bij elkaar opgeteld kwamen we helaas net boven onze total loss-waarde uit.

In goed overleg met de verzekeraar hebben we enkele zaken van de schadelijst afgehaald om ze voor eigen rekening te nemen, want we wilden onder geen beding onze boot kwijtraken. Die eigen bijdrage kwam ten slotte uit op één enkele val. Binnen 48 uur na ons laatste telefoongesprek met de verzekeraar hadden we goedkeuring van de verzekering en konden we de opdracht definitief plaatsen bij de mastenmaker. Enkele weken later arriveerde de nieuwe mast in goede orde. We hebben nu wel geleerd dat je goed moet kijken naar je bootwaarde in de verzekering. Een schade aan een boot is helaas meestal erg prijzig en achteraf bleek dat de boot onderverzekerd was. Hopelijk is het niet meer nodig opnieuw een beroep te moeten doen op de verze- kering. Ik ben heel erg blij met de snelle en kundige afhandeling en erg blij met mijn keuze voor deze verzekeraar!”

Verzekerde waarde

Voor welk bedrag verzeker je je boot? In het algemeen neem je hiervoor het bedrag waarvoor je het schip hebt gekocht. Je boot te hoog opgeven heeft geen zin: je betaalt meer premie en, mocht je schip verloren gaan, wordt over het algemeen slechts de door een expert vastgestelde dagwaarde vergoed. Een te laag bedrag opgeven kan ook risico’s met zich meebrengen. Sommige verzekeraars hanteren eigen maatstaven bij het bepalen van de waarde en baseren zich bijvoorbeeld op de huidige nieuwwaarde met een afslag voor de leeftijd. Om gedoe over de verzekerde waarde te voorkomen kun je je schip laten taxeren. Verzekeraars accepteren die waarde dan vaak als vast voor bijvoorbeeld één of vijf jaar. Soms stellen verzekeraars een dergelijke taxatie verplicht.

De waarde van een boot wordt over het algemeen overigens niet hoger als je mast, verstaging, zeilen of motor vervangt. Waarom niet? “Pantaenius schaart dit vervangen onder ‘onderhoud’. Je moet deze zaken op een gegeven moment vervangen,” stelt Hooning. “Een complete refit is een ander verhaal. Bij twijfel sturen we een taxateur langs. Dat kost je dan wel een paar honderd euro.” Heb je je boot al lange tijd in bezit, kan het raadzaam zijn om – in overleg met de verzekeraar – het verzekerde bedrag te verlagen. Zo voorkom je dat je over een te hoge waarde premie betaalt.

Premieverschillen en korting

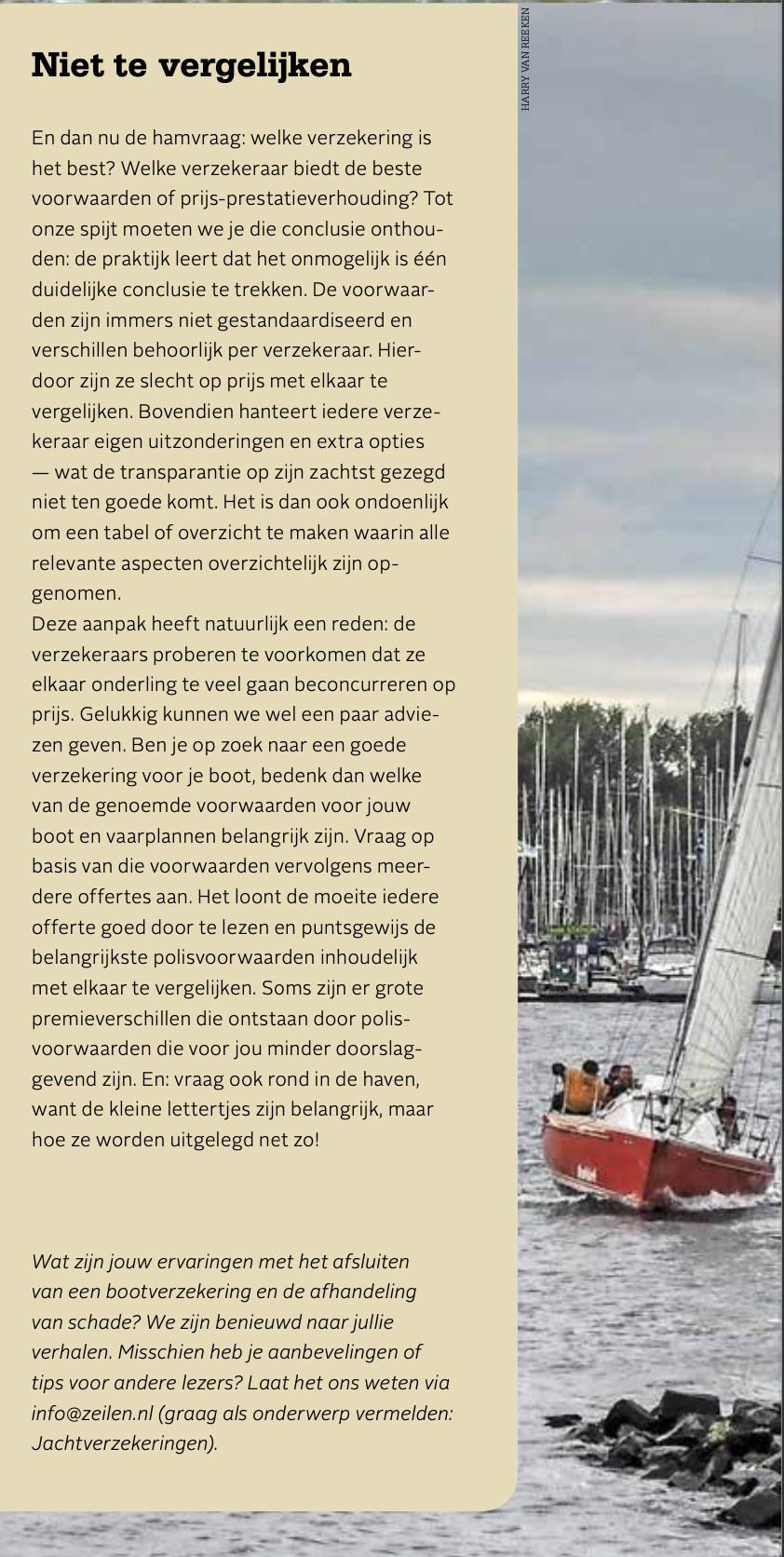

Om meer inzicht in premies en voorwaarden te krijgen hebben we bij verschillende verzekeraars een offerte aangevraagd voor een fictieve boot. De duurste bleek twee keer duurder dan de goedkoopste, maar zoals verderop in dit artikel aan de orde komt, zijn de verschillen in voorwaarden ook groot. De beste voorwaarden voor de laagste premie gaat niet lukken, maar we konden premieverschillen ook niet altijd makkelijk terugvoeren op dekkingsverschillen. Vergelijken is dus de moeite waard.

Veel clubs en verenigingen hebben een deal met een verzekeraar. Dit kunnen merkafhankelijke clubs zijn, zoals de Dehler Club Nederland, maar ook verscheidene algemene zeilverenigingen hebben vaak een leuke deal voor je. Check dus eerst of je club of vereniging een regeling heeft, of dat het misschien de moeite waard is om speciaal hiervoor ergens lid te worden.

Schadevrije jaren

Korting krijg je ook als je geen schades claimt. In dit geval belonen de verzekeraars je met een lagere premie voor het feit dat ze niets hebben hoeven uit te keren. Hoe langer je rondvaart zonder schade, hoe meer schadevrije jaren je krijgt. Is een schade klein dan kun je ervoor kiezen deze zelf te verhelpen, zodat je je no-claimkorting niet kwijtraakt. Wat er precies gebeurt met die schadevrije jaren als je een schade hebt die volledig op een derde partij verhaald kan worden, verschilt per verzekeraar.

Het gros van de verzekeraars laat een schademelding registreren bij Stichting Centraal Informatie Systeem (Stichting CIS). Als je overstapt van een verzekeraar, dan kan de nieuwe verzekeraar in principe zien hoe je ‘schadeverleden’ eruit ziet. Maar het hangt van de verzekeraar af of die schades ook inderdaad worden doorgegeven. Sommige verzekeraars geven slechts een zogeheten royementsverklaring af waarin alleen het aantal schadevrije jaren staat. Die kun je dan aan je nieuwe verzekeraar doorgeven.

Vergelijken

Als je weet wat je wilt verzekeren en voor welk gebied, dan begint het vergelijken van de verschillende aanbieders. Dit is niet eenvoudig. Verzekeraars hanteren ieder hun eigen polisvoorwaarden en daarin wordt dan ook nog weer verwezen naar algemene voorwaarden. Bovendien blinken de polissen en formuleringen vaak niet uit in helderheid. De inhoudelijke verschillen tussen de polissen zijn echter groot.

Het is dus echt wel de moeite waard je hierin te verdiepen. Dat zeggen ook de verzekeraars: lees de polis en vergelijk. Ellen Hooning: “Let op uitsluitingen. Rare uitsluitingen. Bij sommige verzekeraars mag je niet slepen of je boot niet achterlaten in een stad. Of dat je boot verplicht winterklaar gemaakt moet worden door een bedrijf. Da’s natuurlijk niet zo handig als je winterwedstrijdjes vaart.”

Een duidelijke uitsluiting bij Pantaenius is het overboord laten vallen van dingen. Rob Raaman waarschuwt voor een ‘beperkt cascoverzekering’ waarin aanvaringen uitgesloten zijn. Meerdere verzekeraars benadrukken het belang van een onbeperkte vergoeding van de bergingskosten. Natuurlijk wil je daar niet aan denken voordat je met je boot op pad gaat, maar mocht het onverhoopt misgaan, dan ben je er blij mee.

Marlon Tubben van TVM Verzekeren vult nog aan: “Vergeet niet om wijzigingen tijdig door te geven aan je verzekeraar en controleer nieuwe polissen altijd goed. Dat klinkt heel logisch, maar daar

voorkom je al veel problemen mee.”

Als je polissen met elkaar gaat vergelijken, dan zul je snel merken dat deze onderling substantieel van elkaar verschillen. Het is daarom een goed idee om, voordat je gaat vergelijken, eerst zelf te bepalen welke voorwaarden voor jou van belang zijn. Wat voor zeiler ben je en welk risico ben je bereid zelf te dragen?

Als je vooraf je eisen en wensen op papier zet, helpt dit je ook om het overzicht te bewaren en uiteindelijk een gedegen keuze te maken. Wellicht is de opsomming en uitleg van de voorwaarden op de volgende pagina’s ook een trigger om eens naar je huidige polis te kijken: wat zegt die hier eigenlijk over?

Hulp- en bereddingskosten

De kosten van een hulp- of reddingsoperaties kunnen snel oplopen. Bij WA-verzekeringen zijn deze soms helemaal niet verzekerd (bijvoorbeeld bij Datacombinatie/Allianz; overigens wel bij een eigen polis van Datacombinatie) of slechts tot een maximum van bijvoorbeeld 12.500 euro (FBTO). Soms zijn de bereddingskosten onderdeel van een aanvullende ‘ongevallenverzekering opvarenden’ en op die manier tegen beperkte kosten mee te verzekeren (Pantaenius).

Ook bij cascoverzekeringen stelt een aantal verzekeraars een maximum voor de bereddingskosten, bijvoorbeeld de verzekerde waarde van het schip (FBTO). Een belangrijk aandachtspunt dus. Voor een aantal zeilers kan dit heel goede reden zijn om – ondanks andere overwegingen – toch voor een cascoverzekering te kiezen.

Thuishaven

Waar ligt de te verzekeren boot? Ook de thuishaven in Nederland is voor een verzekeraar van belang. Hierdoor kan hij immers inschatten of de boot meer risico loopt dan gemiddeld. Een ligplaats in een veelgebruikte en bewaakte haven is doorgaans veiliger dan in een achterafslootje.

Lig je in een van de grote steden, dan ben je bij bijvoorbeeld Unigarant alleen maar verzekerd als je in een bewaakte jachthaven ligt.

Delivery

Heb je net een boot gekocht in het buitenland? Houd er dan rekening mee dat het lastig kan zijn een verzekering af te sluiten om de boot naar Nederland te varen. Rob Raaman legt uit waarom: “Verzekeringsmaatschappijen willen geen boot verzekeren die misschien wel jaren heeft stilgelegen. Als het ver weg is, dan kan er ook geen expert naar de boot toe om te beoordelen of een overtocht wel verantwoord is. We hebben veel slechte ervaringen met boten die lang te koop hebben gelegen.”

© IJKSWATERSTAAT HARRY VAN REEKEN

Wedstrijdzeilen

Ben je een echte toerzeiler of vaar je juist het liefst elke woensdagavond wedstrijden? Jouw zeilvoorkeur kan veel uitmaken voor de hoogte van je eigen risico – en of je überhaupt verzekerd bent. Zo zijn bij verzekeraar Eerdmans verenigingswedstrijden gewoon meeverzekerd, maar is er wel een verplicht eigen risico (2 procent van de waarde) als je op zee gaat racen.

TVM Verzekeringen hanteert voor wedstrijdzeilen een aparte clausule met een iets hoger eigen risico. “Maar,” zo nuanceert Marlon Tubben, “als je slechts een paar zomeravondwedstrijden op de club vaart en dit tijdig aan ons doorgeeft, kan dat gewoon zonder extra voorwaarden binnen de standaardverzekering.”

Bij FBTO geldt bij regelmatige wedstrijddeelname verplicht een hoger eigen risico. Boten waar alleen wedstrijden mee gezeild worden, verzekeren ze helemaal niet. Bij Datacombinatie/De Europeesche is wedstrijdzeilen op zee – of het oefenen daarvoor – niet verzekerd. De van oorsprong Duitse verzekeraar Pantaenius denkt daar anders over: “Wedstrijden zijn standaard meeverzekerd.”

Solozeilen

Voor solisten die verre reizen op de planning hebben staan, kan een verzekering ook anders uitpakken dan gewoonlijk. Dat ene regeltje uit de BVA, de Bepalingen ter Voorkoming van Aanvaringen op zee, doet het hem: “(…) te allen tijde goede uitkijk houden.” Dat kan niet als je in je eentje bent. Bovendien: mocht een solozeiler om wat voor reden dan ook uitvallen op een langere tocht, dan kan niemand de boot meer veilig naar een haven terugbrengen.

Rob Raaman van Datacombinatie Yachtverzekeringen legt uit waarom zij maar een zeer beperkt aantal solozeilers verzekeren: “In Nederland is solozeilen geen enkel probleem, maar ga je de grens over, bijvoorbeeld naar de Azoren of verder, zoals de Carieb, dan kan het problematisch worden. Er wordt dan gekeken naar je verleden en je vaardigheden op zee en dergelijke. Geef soloplannen dus altijd aan bij je verzekeraar.” Ook TVM Verzekeringen geeft aan per geval te bekijken of solozeilen wel of niet gedekt is.

Marlon Tubben: “Dit hangt heel erg af van de plannen en de uitrusting van de klant.” Ellen Hooning van Pantaenius stelt: “Solozeilen is bij ons niet uitgesloten en binnen Europa geen probleem. Maar steek je solo de oceaan over en er gebeurt iets, dan kun je moeilijk hard maken dat je continu uitkijk hebt gehouden. Je komt dan in het gebied van grove nalatigheid en je kunt dan geen 100 procent dekking van de schade verwachten.”

Wonen

Wil je aan boord gaan wonen? Let dan ook op. Datacombinatie noemt wonen aan boord ‘risicoverhogend’. Raaman: “Als mensen tijdelijk op hun boot wonen omdat hun huis in aanbouw is, dan hebben we daar geen problemen mee. Maar bij permanente bewoning worden er heel andere eisen gesteld aan een boot, bijvoorbeeld voor brandveiligheid – een kachel brandt in de wintermaanden immers bijna continu. De meeste boten zijn niet gemaakt voor permanente bewoning. In de voorwaarden wordt duidelijk gezegd wat wel en niet mag.”

Vaak is de inboedel van de boot meeverzekerd tot 20 à 30 procent van de verzekerde waarde. Als je permanent aan boord woont, heb je doorgaans meer waardevolle spullen aan boord dan een reguliere zeiler, waardoor wellicht niet alles kan worden vergoed. Ook hierin staat Pantaenius aan de andere kant van het spectrum. “Iemand die op z’n boot woont, is er doorgaans zuinig op,” stelt Hooning. “Het is immers z’n hele hebben en houwen. Bovendien is ’ie er vrij snel achter als z’n boot water maakt: dan krijgt hij natte voeten.”

Eigen gebrek

Een ‘eigen gebrek’ is ‘een eigenschap die er niet hoort te zijn’. Dat kunnen bijvoorbeeld fabricagefouten zijn. Rob Raaman waarschuwt: “Er is niet altijd overeenstemming over wat precies eigen gebrek is. Sommige constructies, die twintig jaar geleden als normaal werden gezien, worden tegenwoordig anders en beter uitgevoerd. Is een schade door zo’n oude constructie dan een eigen gebrek?” De mate waarin verzekeraars het eigen gebrek en de gevolgen daarvan dekken, verschilt per verzekeraar.

© RIJKSWATERSTAAT HARRY VAN REEKEN

Nieuw voor oud

Een andere standaarduitdrukking is ‘aftrek nieuw voor oud’. Dit speelt wanneer de verzekeraar de vervanging van onderdelen vergoedt. Als deze aftrek wordt toegepast, wil dat zeggen dat je niet alle kosten vergoed krijgt omdat het nieuwe onderdeel meer waard geacht wordt dan het oude. Verzekeraars gaan hier verschillend mee om.

Als je zelf een reparatie uitvoert, dan krijg je niet altijd de door een expert vastgestelde reparatiekosten vergoed. Doorgaans betaalt de verzekeraar dan een percentage of een bedrag gebaseerd op de materiaalkosten plus een (lager dan commercieel) uurtarief. Dergelijke vergoedingen kunnen onderhandelbaar zijn; je hebt immers ook de optie om het te laten doen…

Zelf winterklaar maken

Schade door vorst is ook een punt waarop de benadering van verzekeraars verschilt. Eén verzekeraar is heel helder: “Wij betalen niet voor schade door bevriezing. En we betalen ook niet voor schade die het gevolg is van schade door bevriezing.” Een ander vereist dat het winterklaar maken professioneel gebeurt, zodat eventuele schade ook op die professional te verhalen is. In andere polissen staat het minder duidelijk, maar in dit geval daarmee misschien niet slechter: “Wij vergoeden geen schade door bevriezing als u niet de juiste maatregelen vooraf heeft genomen om uw boot en/ of de motor hiertegen te beschermen.” Je bent er in zo’n geval wel afhankelijk van hoe de verzekeraar hiermee omspringt.

Een medewerker van Kuiper Verzekeringen licht toe: “Wij verplichten mensen niet om het winterklaar maken te laten doen, maar het moet wel met kennis van zaken gebeurd zijn. Dus als je twijfelt aan je eigen kunnen, dan kun je het beter laten doen. Want doe je het zelf en gaat het mis, dan zul je een expert ervan moeten overtuigen dat je het zorgvuldig, tijdig en met kennis van zaken gedaan hebt. Het is ook verstandig bonnetjes van antivries en dergelijke te bewaren.”

Vraag rond op de haven

Heb je ‘de kleine lettertjes’ bestudeerd, dan ben je er nog niet. Even belangrijk is hoe je verzekeraar in de praktijk met schade omgaat. Zijn ze 24 uur per dag bereikbaar? Krijg je dan iemand aan de lijn die verstand van zaken heeft en die kan en mag beslissen? Wordt er in redelijkheid uitgekeerd of wordt er alles aan gedaan de schadelast te beperken? Met andere woorden: staat je tussenpersoon meer aan jouw kant, of meer aan de kant van de verzekeraar waar hij de polis heeft ondergebracht? Het advies van iemand van Kuiper Verzekeringen: “Vraag vooral rond op de haven.”

Verzekerd zijn

Claimen

Heb je eenmaal schade en wil je dat claimen bij de verzekeraar, dan doe je er goed aan dit zo snel mogelijk door te geven. Een groot deel van de schademeldingen wordt doorgaans schriftelijk afgehandeld. “Dat kan niet altijd,” zegt Ellen Hooning van Pantaenius. “Ook wij hebben te maken met mensen die proberen meer uit de verzekering te halen dan waar ze recht op hebben.” Soms is het ook niet duidelijk of een schade van buitenaf afkomstig is. Dan schakelen we een schade-expert in. Meestal neemt een verzekeraar daar gewoon een expertisebureau voor in de hand. Op basis van het rapport van de expert besluit de verzekeraar of de schade wordt vergoed.

Anders dan 10 jaar geleden

Het toekennen van schadevergoedingen is aan verandering onderhevig. Rob Raaman van Datacombinatie: “De verzekeraars zijn alerter geworden. Er is concurrentie qua premies, maar tegelijkertijd vliegen ook het uurloon en de reparatiekosten omhoog. De verzekeringen betalen wel, maar door de stijging in kosten wordt er meer gelet op dingen waar voorheen makkelijker over werd gedaan.”

Contra-expertise

Terug naar de experts. Ben je het niet eens met de conclusie van de jachtexpert, dan kan er een contra-expertise worden gedaan. Jachtexpert Koos Blonk doet dergelijke contra-expertises. “Meestal gaat het om twee dingen: of ik moet de oorzaak achterhalen van een bepaalde schade, of ik moet bepalen of een reparatie daadwerkelijk kost wat de eerste expert heeft ingeschat.” Als Blonk wordt ingehuurd voor een contra-expertise, dan neemt hij ook contact op met de expert van de verzekering. Concludeert Blonk iets anders dan de eerste expert, dan moet er een derde expert worden ingeschakeld: een arbiter.

Blonk vertelt over een recente contra-expertise die hij deed: “Er was een boot gezonken in de box. Als de eigenaar claimt, is het de vraag of hij er zelf wat aan had kunnen doen of dat het een oorzaak van buitenaf is geweest. De verzekeraar nam mij in de arm omdat ze het niet eens waren met het oordeel van de expert die in de eerste instantie was ingeschakeld. Het bleek namelijk dat de eigenaar zelf aan de motor had gewerkt en daarbij de uitlaatslang had losgehaald. Het uiteinde daarvan zat onder de waterlijn en hij had de slang niet opgebonden. Daar is de claim op afgewezen.”

Bij een andere zaak werd Blonk door een particulier ingeschakeld voor een contra-expertise: “In dit geval was de motor kapot. De eigenaar had zelf een boiler geïnstalleerd. Zo’n boiler maakt dan onderdeel uit van het koelsysteem van de motor. Hij had het systeem niet ontlucht en bijgevuld, waardoor de motor droogliep en er schade ontstond. Dan moet ik, helaas voor de klant, de verzekeraar gelijk geven.”

Volgens Blonk komen dit soort situaties veel voor: “Veel van de schades ontstaan doordat mensen zelf werkzaamheden uitvoeren aan hun boot die je normaliter door een professional laat doen. Als die werkzaamheden niet goed zijn uitgevoerd, dan zit er niets anders op dan de verzekering gelijk te geven.” Veel ellende kan worden voorkomen door op voorhand, bij het afsluiten van de verzekering, de polisvoorwaarden goed te lezen, stelt Blonk. “En vergelijk de voorwaarden eens met die van een andere verzekeraar. De verschillen zijn soms heel groot.”

Nalatigheid

In het algemeen is schade door grove nalatigheid en/of (bewuste) roekeloosheid niet verzekerd. Pantaenius is hierop een uitzondering. “Tussen oliedom en echte nalatigheid zit een groot grijs gebied,”

zegt Hooning. “Wij verzekeren ook schade door grove nalatigheid, maar we behouden ons het recht voor om, als je het echt heel bont hebt gemaakt, beperkt te vergoeden.” Onder grove nalatigheid valt ook zoiets als geen uitkijk houden in een druk vaargebied. Hooning geeft een voorbeeld van twee mensen die allebei beneden waren in druk vaarwater en toen werden aangevaren. “Dat valt onder grove nalatigheid.”

© RIJKSWATERSTAAT JAN VAN DEN BROEKE

Bergers

Moet je zo voorzichtig zijn, dat je in een noodgeval eerst de verzekering belt voordat je een lijntje aanpakt? Nee, dat niet. Wel moet daarbij gezegd worden dat de berger jou en je boot zo snel mogelijk in veiligheid moet brengen. Een sleepje naar een paar havens verderop, omdat dat nu eenmaal beter uitkomt, is geen optie. “Dat is ook niet de taak van de berger.” Een medewerker van Kuiper Verzekeringen is iets genuanceerder: “Als de zaak onder controle is en je kunt even op de KNRM wachten, dan scheelt dat natuurlijk in de kosten. Soms kun je ook gewoon even op hoger water wachten. Het kan geen kwaad je te realiseren dat uiteindelijk alle verzekerden meebetalen aan de totale schadelast. Bij twijfel of acute problemen, moet je natuurlijk gewoon die lijn aanpakken. Daar staan we volledig achter.”

“Gewoon die lijn aanpakken,” zegt ook Hooning. “We kennen bijna alle bergers. Meestal vragen zij je om een polisnummer en dan sturen ze ons de factuur. En die betalen wij dan.” Prijsafspraken zijn er niet; het betalen van zo’n factuur gaat met gezond verstand. “We hebben wel een keer een factuur van 50.000 euro binnengekregen voor een berging die dat nooit gekost kon hebben. Toen hebben we gezegd: als je dit doorzet, zien we je wel in de rechtszaal. Exorbitante bedragen gaan we niet betalen. Bedenk wel: een redding kost veel geld. Maar ze leveren ook goed werk, ze besparen ons schade. Ze gaan er met noodweer uit, hebben goed materieel en staan altijd klaar.”

Voorzorg en onderhoud

Voorkomen is ook in dezen voor alle partijen beter dan genezen. Minder schades is op korte termijn beter voor verzekeraars – maar op de langere termijn ook voor hun klanten, door lagere premies. Bovendien zou het toch ook je eer te na moeten zijn dat je gered moet worden omdat je je boot niet goed onderhouden hebt? Als meer mensen tijdig hun verstaging zouden vervangen, hun motor beter zouden onderhouden en voor een goed brandstoffiltersysteem zouden zorgen, dan zouden veel schades voorkomen kunnen worden.

Aan Datacombinatie ,Ramaan heb ik bedenkingen?

Anders prima artikel

Zoals u bekend is uw schade in 2017 afgewezen op technische gronden, immers de schade viel niet onder de polisdekking. De oorzaak van de schade lag in een versleten platenpakket van de keerkoppeling. Ondanks deze oorzaak hebben wij u na aftrek van uw eigen risico € 2.455,- uitgekeerd. U heeft in 2018 de ARAG rechtsbijstand ingeschakeld om het niet uitgekeerde schadedeel vergoed te krijgen, echter deze heeft na onze reactie geen reden gezien de zaak verder in behandeling te nemen.

Goed duidelijk artikel

Let op bij Datacombinatie. Bestaat uit drie eenheid

Datacombinatie -Yachtrisck en de vaste expert Vijzelaar

Sluit een verzekering af direct bij de verzekeringsmaatschappij

Geen tussen personen. Neem gesprekken op . Geef geen bewijsmateriaal uit handen. Neem een Rechtsbijstandverzekering bij een andere maatschappij.

=============================

Kan een en ander eventueel verder toelichten.

Mocht daar behoefte aan zijn

Geachte heer Mouthaan,

Zoals u bekend heeft u een onjuiste opgave gedaan op de vraag van de schade-expert wie voor de laatste keer uw boot had geschilderd. Bij navraag bleek uw opgave onjuist en wij waren daarom genoodzaakt het dossier over te dragen aan de verzekeraar welke tot overeenstemming is gekomen met uw belangenbehartiger. Uw schade is dan ook niet via ons kantoor afgehandeld vanwege uw onjuiste opgave.

Ik beschuldig niemand geef enkele tips voor men een verzekering aangaat.

Ben ook al door het bedrijf beschuldigd van fraude en kwaadsprekerij.

Deze reactie verwachte ik al

De beschuldigingen en onjuistheden weerspreek ik ten zeerste .

Echter het bedrijf geeft goede duidelijke reclame hoe ze handelen.

Een bekende overheidsinstelling werkt ook zo.

Je bent toch de muis tegen de olifant